栏目分类

发布日期:2024-11-01 07:34 点击次数:67

没东谈主思得到,2024国庆假期之后的汽车商场,会如斯错落词语,颠覆解析。

先是销量上的错落词语与超预期,被围攻的特斯拉周销量暴涨近5000台,零跑周销量行将跨越问界,差距不及800台,岚图梦思家销量一跃跨越腾势D9,以及小鹏的销量又出现了问题;

如故财报和股价上的乱局,因为跟着宁德时期和特斯拉财报的发布,2个全球行业第一的公司,齐出现了越降价越收获的情况,宁德时期第三季度营收同比下滑12.48%,不及1000亿元,特斯拉天然营收增长8%,为251.82亿好意思元,却低于华尔街预期,但包摄无为股东的利润却暴涨了17%,增长了3.14亿好意思元;

再是智驾上的错落词语与超预期,通盘主流车企齐在争第一,雷军和余承东辞世界智能网联汽车大会上发生不雅点破损,余承东推动L3自动驾驶加快进步,雷军觉得仅仅援助,车企们也在同时沿途开火,理思抢在小鹏1024之前起首参加AI大模子智驾时期,小鹏AI天玑智驾发布,以及被誉为华为智驾最大敌手的地平线完成港股上市,以及比亚迪的智驾团队参加闭塞开发自研阶段,奇瑞在智能上也要不客气了;

以及补能上的错落词语与超预期,长城在越野上拒却向增程和谐、深蓝S05上市、宁德时期发布增程专用新电板、良马和疾驰在中国合营的超等充电上线,对于增程、插混、纯电谁是智力税的话题,又一次吵翻天。

当今是个汽车的更始点,之前的繁密规矩和民风齐巧合能连接沿用,若是跟得上新趋势,就能像小米、零跑、极氪那样冲到前线,若是跟不上,即就是世界第三车企的韩系车,在中国也无力回天。

若是要回应沿途的谜底,那谜底的原点,一定避不外华为。

不学华为,在中国没办法卖好车?

之是以华为是谜底的原点,因为险些每个热点话题齐避不开和它之间产生关连。要么是,怎么像华为相似作念工夫推动,要么是怎么像华为相似卖车。比如,洽商销量时,问界从9月的高温假启动到当今,也曾恒久低于1万辆,被理思衔接压制,再加上如今零跑的快速崛起,靠近反超问界。

再有,因为有了华为的影响力加持,岚图梦思家用1722的数字单周跨越了腾势D9的1341台,但事实上带着华为ADS乾崑智驾的版块太贵,梦思家的崛起更多源于我方的居品升级。于是业界的主要疑问是,华为对汽车销量的影响力是不是诽谤了。

谈及智驾亦然相似,之是以余承东和雷军会成为汽车破费者以外的洽商话题,一方面是因为他们自身自带流量,另一方面,也代表着研发宗旨、工夫道路之争。余承东和车BU之是以追求L3级起首落地,这既是华为的任务,亦然智力体现。

另外,因为ADS参加商场之后,实打实的让华为赋能的新车基本齐得到了销量上的暴涨,于是得到破费者招供,是以丢掉中国第一个L3的名头,对华为鸿蒙智行的夙昔会起到负面效应。

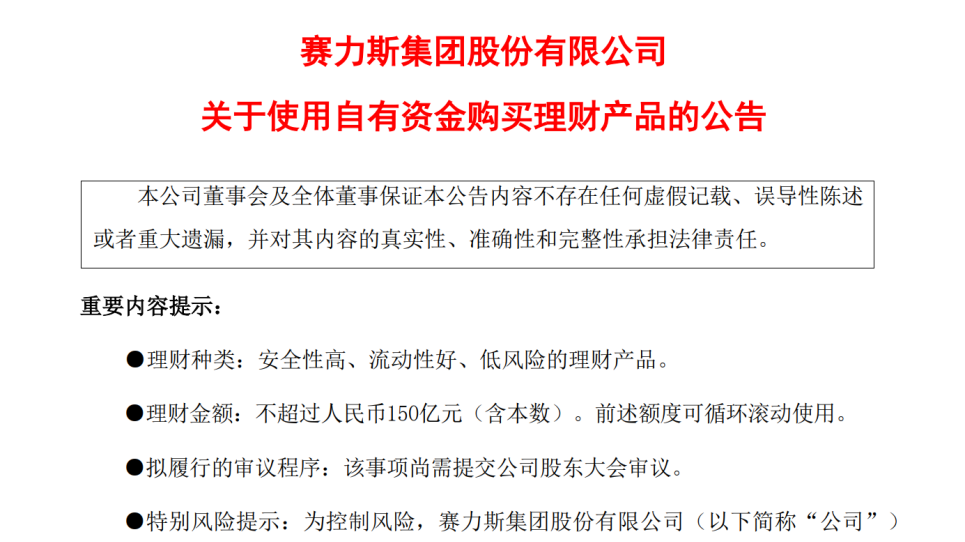

而在收获方面,赛力斯衔接的一掷令嫒,亦然给业内开放了窗,2024年前三季度预测营收1030亿-1100亿元,预测净利润35-41亿元,斥逐扭亏为盈。之后是拟使用不跨越150亿元自有资金进行甘愿。于是,这种出乎业界老例的算作,让同类车企眼馋,毕竟在降价潮和价钱战以及企业转型期间,不祥在中国大规模盈利的新动力品牌,两只手数得过来。

以及,被许多东谈主淡薄的补能。增程器,华为不仅私用,还外供,也不啻是硬件外供,还有软件算法外供。而超充方面,特斯拉是标杆,10月18日音尘,超等充电站数目超2000座,充电桩数目超1.16万根,正本排名第二的小鹏基建速率放缓,自营充电站1300座附近。不外上述记录,会跟着2024年年底放胆,被华为刷新。

按华为鸿蒙智行本年8月的官宣音尘,预测到2024年底,华为将布局跨越10万个全液冷超快充设施,斥逐寰宇340多个城市的隐私,并在4500个高速公路就业区开发70万个内行充电枪。

余承东自带流量,鸿蒙智行把智驾工夫、销售渠谈、价钱制定沿途搞到业内上风水平,再有问界、智界、享界科罚产能。是以,商场竞争的格局其实就是,只有是有居品和华为鸿蒙智行或其他合营伙伴在价位、定位上斥逐了类似,看着华为在各个方面跑的太快,若是是不选择快速跟上,那很可能就会被甩到小众的位置。

再看着新一轮的各家车企升沉策略,包括比亚迪在智驾上快速加码,丰田和华为与Momenta合营并使用插混新工夫的SUV行将上市,大众对小鹏的工夫进行招揽、投资地平线,以及和上汽集团鸠合研发新插混,别克的纯电认识车也曾被爆出否决原有决议而是换上增程+纯电双决议,太多的例证,齐在评释着商场的改造。

天然,问界如今的销量比起2023年的走势,增前程度不够强烈,天然理思的销量从本年5月启动辨别以3.5万辆、4.7万辆、5.1万辆、4.8万辆、5.3万辆,络续对鸿蒙智行完成了压制,但二者无论是从订价如故园品策略,再到研发宗旨等,齐是高度相似。零跑的崛起亦然如斯,半价小理思,天然亦然半价小鸿蒙。案例还包括小米,还包括小鹏,还包括极氪,还包括太多。

而这种争斗,也趁势解答了业内现时所珍爱的许多问题。一是,增程、插混、纯电是否非要争出来个谁是过期工夫,因为每一个论断背后齐有反面案例,特斯拉单周销量暴涨近5000,蔚来的破2万,极氪7X的首月委用破万,刚刚上市的祥瑞星愿订单数字预测是星河E5的二倍,这些齐是纯电可以打的例证;插混的案例,是比亚迪、奇瑞、祥瑞的销量暴涨;而增程的案例则是,问界、理思、阿维塔等。

不外,争斗的格局确定不啻于此,通盘车企齐削尖了脑袋思要像比亚迪、华为相似吃下最多的份额和最多的利润,是以,一张张的新底牌启动打出来了。

打出底牌,不跟上的,会没东谈主买?

底牌,从行业端看,是影响夙昔的发展宗旨、工夫旅途选择,而从破费者端的角度,是我方接下来奈何买车,才能更永劫辰的保持不后悔、不被快速淘汰,尽量新潮、尽量保值。

华为暗暗打出的底牌很容易猜,无数东谈主会思到鸿蒙NEXT,但因为信息分歧等的原因,破费者层面乃至其他OEM莫得发现的是,华为在智驾上的升级正在更低调,以及黝黑提速。

明牌是,10月22日,发布HarmonyOS NEXT(5.0),历时5年推出,吊销Linux内核、AOSP源代码,不再守旧开放安卓APK文献,纯血鸿蒙落地。有跨越15000个鸿蒙原生诈欺和元就业,结尾开导数目跨越10亿。况且,比拟隆起的是,它以至给出了许多安卓和IOS莫得的功能,比如微信拍摄会成功调取手机相机焦段,再比如,视频通话时还能拍摄二维码。

中国我方的原土科技公司,天然当今是狭义OS如故广义OS尚存争议,但得到策略的进一步建设是板上钉钉的,且鉴于中国公司的内卷速率,跨国巨头能否跟得上,这齐是践诺问题。至于对汽车的影响,一方面是华为Mate60能带飞问界M7,就能带飞更多的新车,另一方面是,既然能在手机上玩出花,车机上就可以玩出花。是以,第一张底牌,汽车商场里能跟上的品牌,少之又少。

第二张底牌,则是黝黑加快的智驾系统升级。

华为的ADS也曾被熟知,时辰轴上看,2021年4月,ADS1.0在极狐阿尔法S上落地,2年之后,2023年4月,ADS2.0在问界M5上落地,而ADS3.0的落地时辰,为2024年9月,且成功向问界、智界、享界全系车型推送。

大版块的升级时辰,从之前的2年,裁汰到1年零5个月,而接下来ADS4.0的更新时辰也有了脉络,也曾定在2025年,那即就是按照年底12月测算时辰周期,也会比ADS2.0升级到3.0更短。天然,ADS4.0的推测打算过于重大,是城区的L3级商用,能否斥逐或者能以什么面孔斥逐,那齐是后话。

而最近华为鸿蒙智行又启动向ADS3.1推动,也曾在少数享界S9、智界R7上进行推送,最中枢的智力就是诽谤摄取率、裁汰通勤时辰(开的更猛)、可以在路边随时开启等。在理思刚推送,小鹏刚文书的10月24日这个措施员日时辰节点上,华为是又把功能进行了抢跑。

总之,另外一家中国自动驾驶的巨头百度,其与祥瑞合伙的极越汽车CEO夏一平也曾在2024年端到端认识最火热的时候给业界泼过冷水。“当今的端到端和大模子,更多是组合模子的拼接,而不是单一大模子,况且搭起来了大模子之后才仅仅刚启动”。

因为,一次大规模试验的成本就要上千万元东谈主民币,且试验之后的下一次试验,因为天量的数据,成本会以指数级高潮,去那边找到弥散的算力、电力,中国车企面临其实不是选择未几,更多是没得选。

因为,传统的汽车产业,压根不触及这方面。而这,也就是10月24日,通盘汽车圈齐在刷屏地平线到手在港股完成IPO的原因。手合手着比亚迪、理思、蔚来、广汽、上汽、祥瑞、哪吒等42个汽车品牌客户,背后站着全世界跨越20家投资机构,包括红杉中国、高瓴本钱、宁德时期、比亚迪、长城汽车、东风、大众汽车等。

可以很容易思明晰一件事,为什么车企和本钱对它会抱有如斯大的敬爱,真金白银的砸钱下去,为的就是当新工夫出炉时,能以更低成本、更多产能等完成上车,保证商场竞争力。

是以,事实就很明确,先非论破费者对鸿蒙智行的性价比、底盘、调校、智驾安全等是否好评以及是否存在质疑,但华为的贸易旅途,其实也曾是汽车圈的共鸣。

写在终末:

体魄很淳厚,内行齐在学。学的可以的,销量齐很好,华为和小米的旅途亦然多方面临标且相易。

理思、零跑、极氪、小鹏、深蓝、蔚来、岚图,再有很少被统计进去的埃安,销量排名前线的新势力,居品和运营旅途许多是趋同的。酝酿FSD入华的特斯拉,和中国科技公司深度绑定的疾驰、良马,新动力销量排名榜第一的比亚迪,第二的五菱。这些车企身上的共性实足是,禁止的强调智能和再行对性价比进行界说。

这评释,中国车市的胃口是什么。天然,华为能不可赢到终末购车策略,没东谈主知谈。因为各家企业的制造圭表不同,汽车行业受策略的影响格外大,但当今也曾基本有了不祥预期的论断,不像华为这么学,在中国很难把车卖好。

上一篇:购车策略除了畅通感的眷属式外形外